Tijdens een presentatie als onderdeel van het Intel Developer Forum 2016 heeft Intel enkele interessante statistieken verzameld door onderzoeksbureau IHS gedeeld. IHS specialiseert zich in onderzoek naar de markt voor geheugen en opslag. De getoonde grafieken tonen een mooi beeld van de marktaandelen in de markt voor geheugenchips, de staat van de transitie van DDR3 naar DDR4 en een prognose voor de prijzen van geheugen- en flashgeheugenchips. Zeker wat dat laatste betreft, verwacht IHS een scherpe daling.

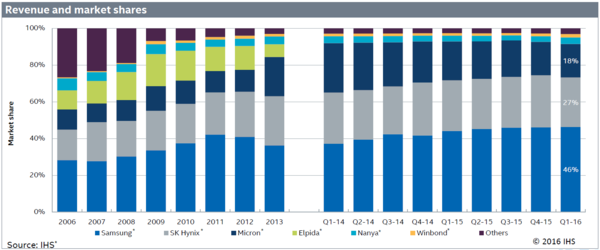

Om met marktaandelen te beginnen. De markt voor DRAM-geheugenchips wordt op dit moment gedomineerd door drie partijen: Samsung, SK Hynix en Micron. Eind 2013 werd Elpida door laatstegenoemde overgenomen en partijen als Nanya en Winbond kunnen inmiddels niet meer concurreren op massaproducten als DDR3 en DDR4. Onderstaande grafiek toont de marktaandelen van de laatste jaren en kwartalen. Begin 2016 had Samsung een marktaandeel van 46%, gevolgd door SK Hynix met 27% en Micron met 18%.

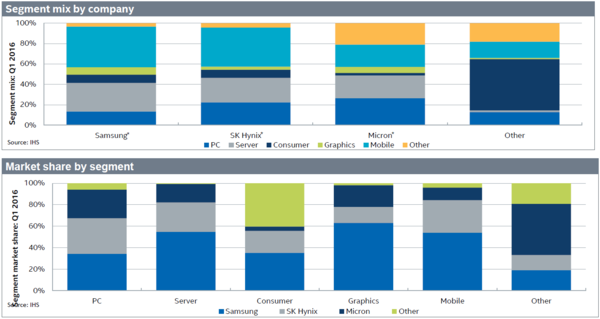

Uit onderstaande grafieken blijkt dat zowel bij Samsung als bij SK Hynix de bulk van de geproduceerde geheugenchips bestemd is voor mobiele devices. Bij Micron is er een wat meer evenredige spreiding. De tweede grafiek toont het marktaandeel van de fabrikanten per productgebied. We zien dat Samsung voornamelijk de server, mobiele en bovenal de markt voor chips voor videokaarten domineert. In de markt voor PC-geheugen verschillen de marktaandelen van de top 3 niet veel.

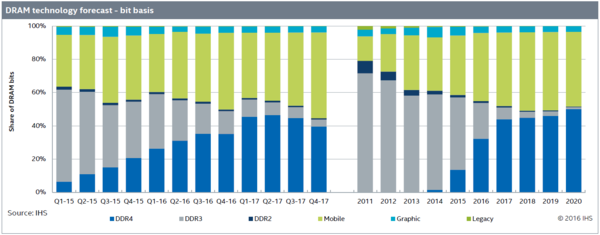

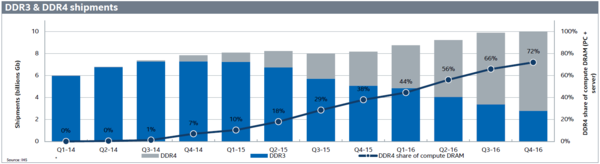

Dan de vraag wat voor geheugenchips er daadwerkelijk geproduceerd worden. Zoals te zien in onderstaande grafiek heeft DDR4 een flinke opmars gemaakt en wordt er inmiddels meer DDR4- dan DDR3-geheugen geproduceerd. Het marktaandeel van DDR3 zal de komende jaren extreem teruglopen. Let wel; onderstaande grafiek is niet gebaseerd op aantal chips, maar op hoeveelheid GB.

In onderstaande grafiek wordt nog iets verder ingezoomed op de DDR3 vs. DDR4 situtatie. In het derde kwartaal van dit jaar, waar we nu inzitten, verwacht IHS al dat er twee maal zoveel DDR4 wordt verscheept als DDR3. Vorig kwartaal was voor het eerst het DDR4 marktaandeel groter dan DDR3. Op zich is dit ook niet gek; zoals we verderop zullen zien in DDR4 inmiddels al goedkoper dan DDR3 en wordt dat verschil nog groter. Geen wonder dat PC- en laptopfabrikanten op dit moment vrijwel zonder uitzondering voor DDR4 kiezen, hoewel vrijwel alle huidige Intel en AMD CPU's ook nog DDR3 ondersteunen.

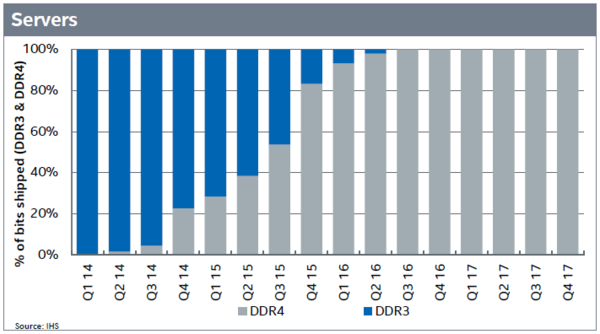

In onderstaande drie grafieken is te zien hoe de transitie van DDR3 naar DDR4 plaats vindt bij drie subsegmenten van de markt; servers, desktops en laptops. DDR4 deed voor het eerst z'n intrede bij servers en in dat marktgebied is DDR3 inmiddels compleet uit beeld verdwenen. Bij desktops kwam de transitie begin dit jaar met Skylake pas écht op gang, maar gaat het hard. Eind van dit jaar wordt er meer DDR4 voor desktops verkocht dan DDR3. Zoals te zien in de laatste grafiek gaat de transitie bij laptops zelfs nog iets sneller.

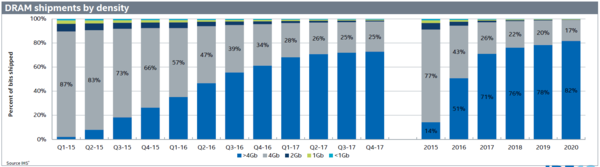

Een van de redenen waarom DDR4 inmiddels goedkoper is dan DDR3 is dat fabrikanten inmiddels zijn overgestap op nieuwe productieprocedés waarbij chips met een hogere dichtheid gemaakt kunnen worden. Chips met een capaciteit van 8 Gigabit zijn inmiddels ingeburgerd en vertegenwoordigen inmiddels al ruim de helft van de markt. De komende jaren zal die dichtheid verder stijgen.

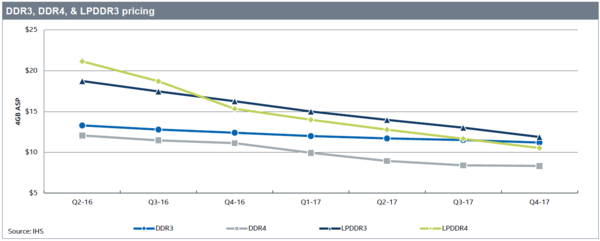

Dat er voor DDR4 nog een flinke roadmap bestaat voor verkleiningen van productieprocedés maakt dat de prijzen voor DDR4 chips de komende jaren verder zullen dalen. Inmiddels zijn DDR4 chips al een fractie goedkoper dan DDR3 chips, maar doordat de prijzen van laatstgenoemde door afnemende vraag en geen technologische vooruitgang stabiel zullen blijven, zal het prijsverschil het komende jaar toenemen, zoals ook duidelijk te zien in onderstaande grafiek.

Waar de markt voor geheugen en opslag dit jaar ten opzichte van vorig jaar een kleine knauw krijgt, moet de totale markt in 2020 weer meer dan 100 miljard dollar beslaan volgens IHS. Het grootste gedeelde daarvan komt voor rekening van DRAM. NAND voor SSD's stijgt, terwijl de harde schijven business, hoe kan het ook anders, krimpt.

Richten we ons even puur op opslag producten dan zien we de genoemde trend in onderstaande grafiek nog wat duidelijker. De markt voor flashgeheugen voor SSD groeit tot 2020 naar 20 miljard dollar volgens IHS. De totale storage markt blijft echter vrijwel stabiel.

Groeikansen zijn er volgens IHS vooral op het vlak van enterprise storage. In de snel veranderende wereld is er steeds meer behoefte aan cloudopslag, waardoor de markt voor enterprise SSD's én enterprise HDD's flink blijft groeien. Aangezien de totale storage markt vrijwel stabiel blijft, betekent dit direct ook dat men verwacht dat de markt voor consumenten opslag zal dalen.

Van alle NAND flashgeheugen productie zal in 2020 meer dan 80% gebruikt worden voor ofwel smartphones ofwel SSD's volgens IHS. Vergeleken bij deze twee marktgebieden blijft de hoeveelheid flashgeheugen voor verwisselbare opslag (USB sticks en geheugenkaartjes) als ook die voor tablets peanuts.

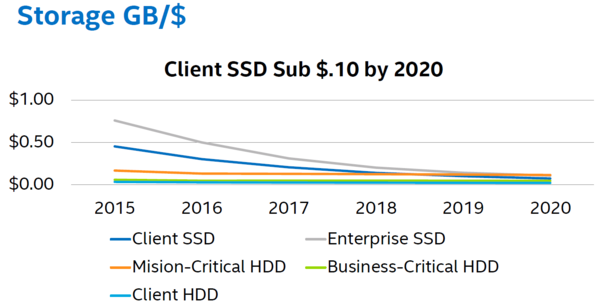

Ten slotte toonde men nog een grafiek met de door IHS verwachte prijs per GB voor opslag. De grafiek toont duidelijk dat men verwacht dat de snelle daling van de prijs voor NAND flashgeheugen de komende jaren doorzet. IHS verwacht dat in 2020 de prijs voor chips voor SSD's tot onder de 10 dollarcent per GB is gezakt. Een 1 TB SSD voor zo'n 100 euro ligt dus in het verschiet!